제일기획 주가 분석과 디지털 마케팅 주목받는 이유!

유튜브, 네이버 TV, 카카오TV등 온라인 플랫폼 시장이 확대됨에 따라 디지털 마케팅 즉 온라인 광고 시장도 다시 회복될 것으로 전망합니다. 20년도에 광고 대상을 휩쓴 제일기획 주가 또한 회복세가 눈에 띌 것으로 보고 있습니다

디지털 마케팅이란?

기존 마케팅 활동에서 장애요인으로 작용했던 시간, 공간의 장벽이 허물어지고 있습니다. 기업과 고객이 상호 연결되어 가치를 만들어 가는 통합형 네트워크 마케팅을 말합니다..

구체적으로 디지털 쿠폰, 팩스, 셀롤러 폰, 인터넷, e-메일 등 디지털 기술을 응용한 제품이 이용되는 모든 상업적 활동이 이에 속합니다.

인터넷 마케팅은 인터넷을 기반으로 하는 상업적 활동을 가리키는 것으로 디지털 마케팅보다 협의 의미로 사용됩니다.

디지털마케팅 주목받는 이유!

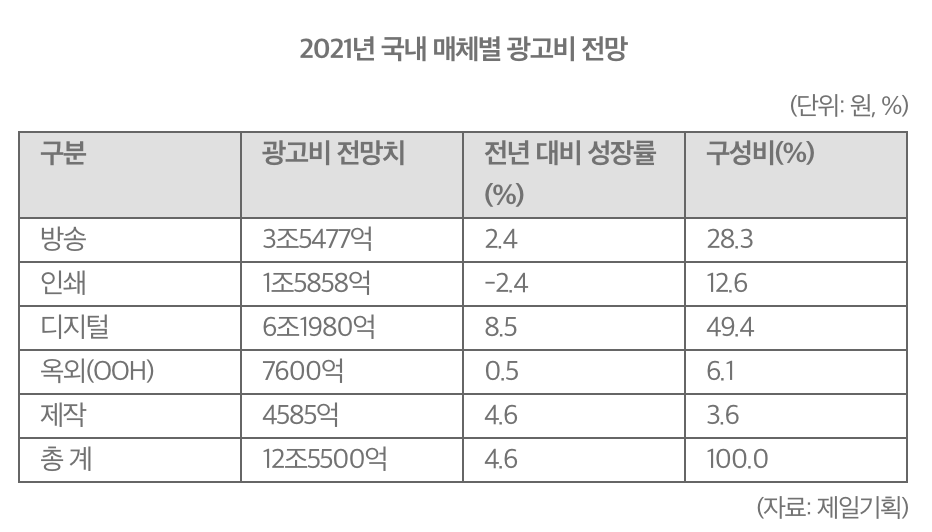

21년 국내 매체별 광고비 전망

제일기획의 21년 광고비 전망입니다. 올해 국내 광고시장은 코로나 19 확산 영향으로 주춤했던 지난해보다 성장하며 12조 원대를 회복할 것으로 전망하고 있는데요.

전년대비 성장률을 보면 디지털 부분의 성장률이 다른 항목들보다 눈에 띄게 높은걸 볼 수 있습니다. 디지털 광고 시장은 비대면 환경의 정착으로 두 자릿수 성장을 기록했었습니다.

동영상 광고의 지속 성장 등으로 시장 수요가 더 확대돼 시장 규모 6조 원을 돌파할 것으로 예상하고 있습니다.

코로나 19 팬데믹으로 인한 비대면 환경이 정착이 주요한 영향을 미친것으로 풀이되는데요. 코로나 19가 종결된다고 하더라도 언택트 시대는 끝나지 않을 것으로 보고 있습니다.

언택스, 비대면 시대는 예견되어있었지만 코로나 19로 인해 가속화되었다고 전문가들은 말하고 있습니다.

제일기획

제일기획 주가

제일기획 주가입니다. 월봉기준으로 19년도에 최고가 29,900원까지 상승했다가 코로나 19로 인해 최저 11,550원까지 하락하였습니다. 그 후로 큰 상승 없이 19,450원에서 횡보하고 있는 모습입니다.

반도체, 전기차, 에너지, 화학 이런 성장주, 주도주들은 크게 상승에 비해 코스피 2000대에 머물러 있네요.

시가총액 : 2조 2376억 원

시가종액순위 : 코스피 123위

기업개요

제일기획은 광고업이 주요 사업입니다. 최근에 삼성 갤럭시 21 론칭 광고를 맡기도 하였습니다. 갤럭시 21 론칭 광고의 조회수가 9천만 뷰를 돌파했다고 하네요.

주가 변동요인

제일기획의 매출은 삼성전자에서 70% 이상 나옵니다. 그만큼 삼성전자의 마케팅비 집행 추이가 실적에 큰 영향을 주고 있습니다. 또한 국내 광고시장은 GDP 성장률에 일정 부분 연동되어 있기도 하죠.

국내 경기 호황 또는 침체에 따라 광고업 주가 등락이 심합니다. 하지만 가장 중요한 것은 삼성전자의 마케팅비가 위축될지 여부입니다.

삼성전자와 아이폰의 경쟁구도는 광고업에서는 호재입니다. 서로 잘났다고 홍보를 해야 하니 광고비를 많이 쓸 수밖에 없죠.

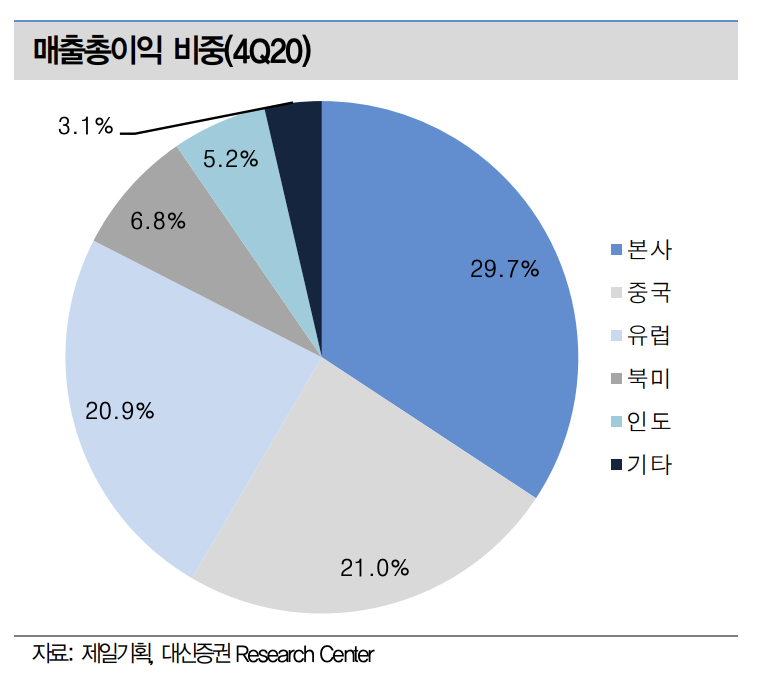

매출총이익 비중

본사 29.7%, 북미 21.0%, 유럽 20.9%로 매출총이익에서 가장 큰 비중을 차지하고 있습니다. 대부분 삼성저자의 광고에 따른 매출 발생입니다.

연간 실적

21년도 예상실적의 매출총이익은 1,250억 원으로 설정되었네요. 삼성 신제품과 디지털 광고시장의 확대로 인해 매출은 성장하지 않을까 예상해 봅니다.

메리츠 증권사 리포트를 보면 북미 지역 삼성전자 디지털 대행으로 해외 매출총이익 성장에 기여할 전망이라고 합니다.

재무제표

재무제표는 나쁘지 않습니다. 부재비율이 살짝 높은 거 말고는 말이죠. 20년도에는 매출은 감소하였지만 영업이익은 거의 동일하네요 4Q 실정 공지는 어떻게 나왔나 확인해 보겠습니다.

영업이익은 전년 동기 대비 -0.44% 감소하였습니다. 전체 매출은 -19.69%로 약 20% 감소하였네요. 매출 감소 부분은 어느 정도 주가에 반영된 걸로 보입니다. 계속 하락하고 있죠.

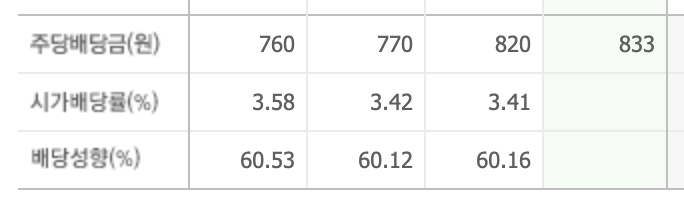

배당금

제일기획은 고배당주라고 할 정도로 배당금을 많이 주고 있습니다. 3년 연속 3% 이상대를 유지하고 있습니다. 20년도 배당금은 공시에서 보니 주당 840원을 준다고 하네요.

배당성향도 60%로 아주 높습니다. 배당금은 아주 매력적이게 주는 거 같네요.

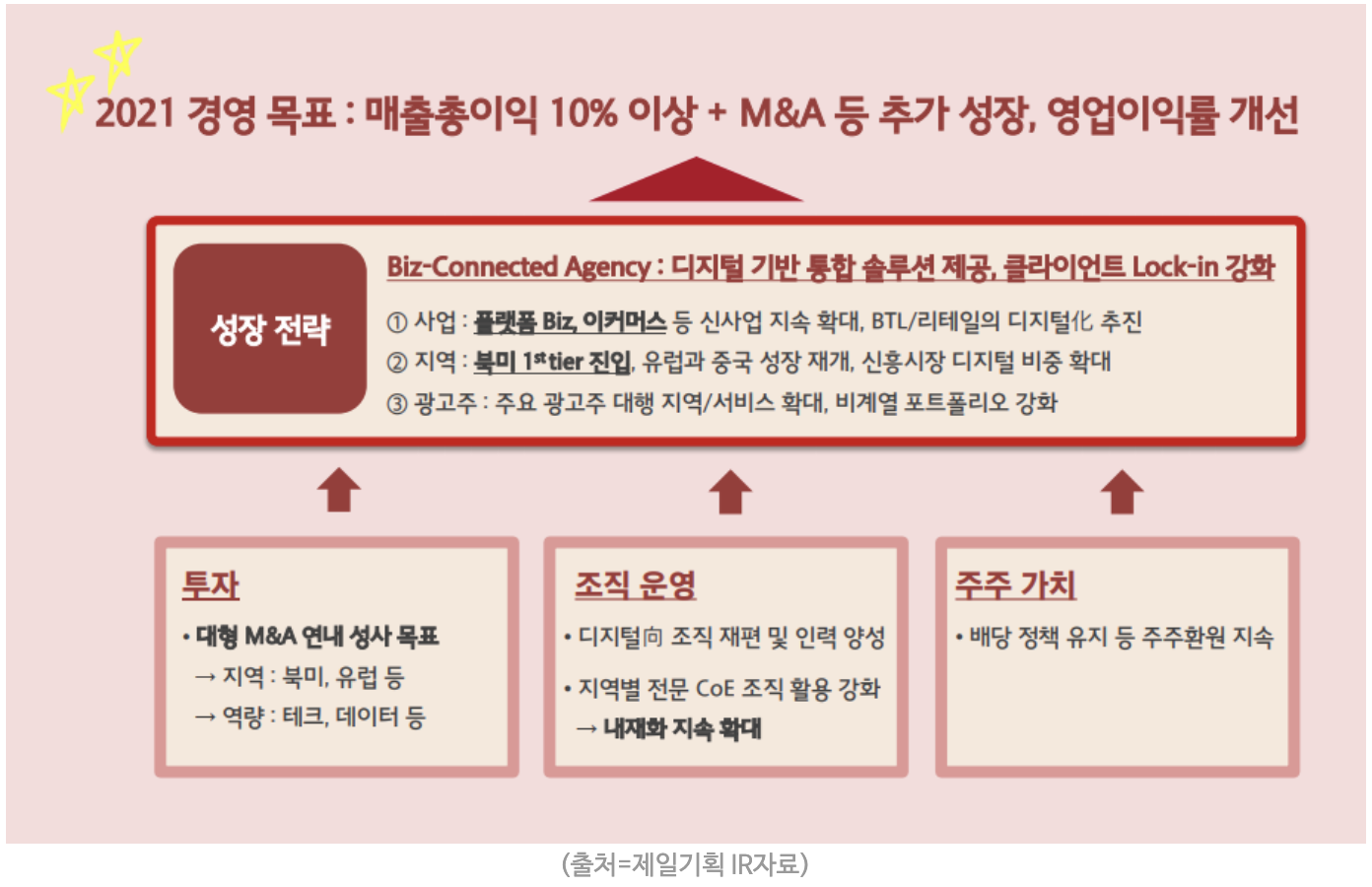

호재

중대형 M&A가 연내 성사될 경우 올해 외형 성장은 +15~20%까지 가능할 것 같습니다.

관련 내용을 살펴보면 제일기획에서 대형 M&A를 연내 성사를 목표로 한다고 하였습니다. 지역은 북미, 유럽으로 테크, 데이터 역량을 높이기 위해 테크와 데이터 분야 업체를 찾고 있다고 합니다.

결과

업종 자체가 아직 크게 주목받고 있지 않아 상승은 없어 저가에 매수하기는 좋아 보입니다. 하지만 앞으로 어떤 호재가 있을지 충분히 공부해봐야겠죠.

단순히 영업이익의 증가만 봐도 15년부터 지속적으로 성장하고 있습니다. 그에 반에 주가는 아직 제자리걸음을 하고 있네요. 차트를 보면 어느 정도 현재가 저점으로 보고 매수하기 좋은 타이밍으로 보입니다. 투자의 판단은 투자자 본인에게 있으니 해당 내용은 참고만 하시기 바랍니다.